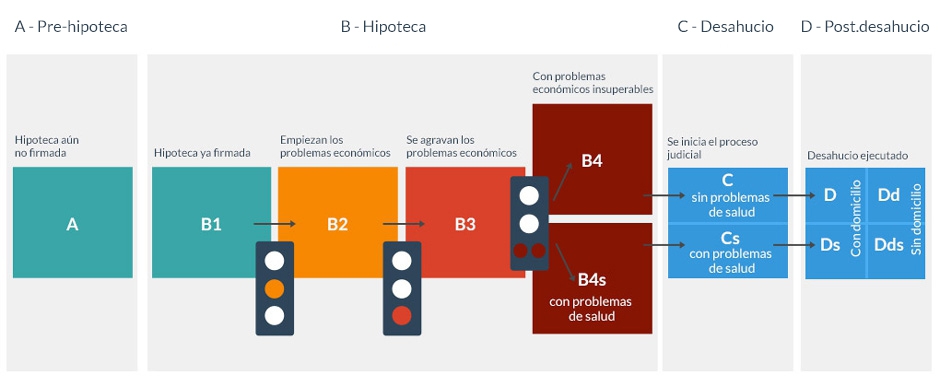

AQUÍ PUEDE VER DE FORMA GRÁFICA LAS POSIBLES ETAPAS QUE PUEDE

SEGUIR UNA PERSONA AFECTADA POR LA HIPOTECA

HAGA CLIC SOBRE CUALQUIERA DE LAS ETAPAS Y SEMÁFOROS PARA

OBTENER INFORMACIÓN Y CONSEJOS

SEGUIR UNA PERSONA AFECTADA POR LA HIPOTECA

HAGA CLIC SOBRE CUALQUIERA DE LAS ETAPAS Y SEMÁFOROS PARA

OBTENER INFORMACIÓN Y CONSEJOS